һ�����½Ƕȣ��ɷ�Ժ�ĸ���ӽ�����

����Ժӡ���ġ��ƽ��ջݽ��ڷ�չ�滮��2016—2020 �꣩�����״��������ջݽ��ڵĹ���ս�ԣ�ʹ���ջݽ��ڹ㷺�ؽ��뵽���ǵ���Ұ֮�У������ջݽ��ڵĸ�����������Ҳ��ѧ�߹㷺̽�֡������ݿ��У������ջ����ĵķ������������Ե��������ƣ����й��ھ���������ķ����϶࣬ռ�ȴ� 90%�������ڷ���������Ľ�ռ�� 4%�����ݱ��������������ݿ⣩�����Կ�������ջݽ��ڵķ��ɷ�����������������֮�������з��������漰˾���ƶȸĸ�Ľ��о�ƪ����˾���Ƕȹ۲�Ͱ����ջݽ��ڷ�չ���ƶ����ڲ��ϵ�̽�����Ե㵱�У���ʵ����̽�������ƶȵĽ��������ơ�

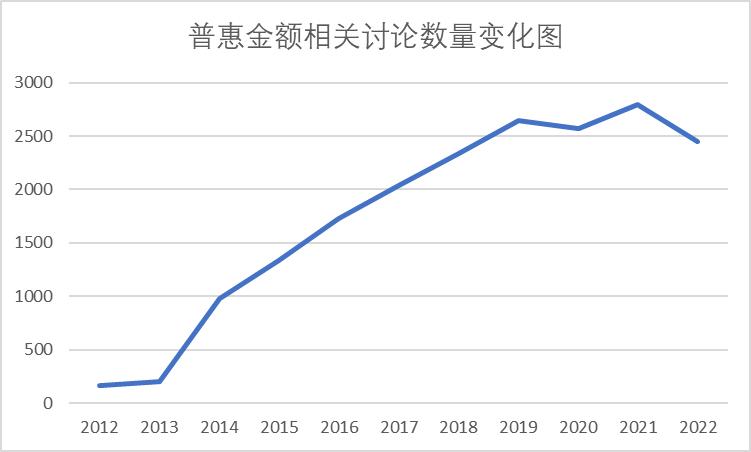

ͼΪ�ջݽ�������������������仯ͼ�����������������ݿ⣩

�����Ĺ��ڷ��ɷ�����ջݽ��ڵ��о�������Ĵ�Ⱥ�ںͽ��ڻ������������˫�����忪չ�о��������й��ջݽ��ڵ���ϵ����ע˫�������˽���Ȩ���ı�

���Լ��ƶ��ջݽ��ڹ����г��ֵ������Ӧ�Դ�ʩ�ȷ��档������Ŀ��˾���Ƕȳ�����������ջݽ��ڲ����������ࡢ���ิ�ӵľ����к�����̽����̽�����ڷ�Ժ�ڲ�������Ӧ�ĸĸ�����˾��Ч�ʺ�˾���������Դ�Ϊ�ջݽ��ڵķ�չ����˾�����ϣ��ƶ��ջݽ��ڵ��ȶ���չ��

������ͳ��������Ե�����½���ƶԱ�

�ҹ��Ľ��ھ����������������������ھ���Ԫ���������������ͳ�Ľ��ھ����������Ҫ������������������֡�

�����ϻ������������ҹ���������——�Ϻ�Ϊ����2008 �� 11 �£��Ϻ��ֶ�������Ժ������ȫ���ҽ�������ͥ��ר�Ÿ�����������֤ȯ���ڻ������С����ա���������������°�����2009 �� 6 �£��Ϻ����{������Ժ���м�����ԺҲ�����˽�������ͥ��������������Ƶ���������������ϵ����ȷ����“���ɻ���Ϊԭ�����廮��Ϊ����”�Ľ��ڰ�����Ͻ����̽��ʵʩ�������°����ļ��й�Ͻ�ƶȡ�������רҵ������רҵ��Ա�����й�ϽΪ�����Ľ�������˾��������ϵ ����ͬʱ��������ͨ��˾��;��Ѱ��ȼ�Ҳ�����ŷ�Ժ��������ʱ�䳤�����������������ർ�»�ѹ�����⣬��ʵ�ֿ��ٽ�������߽��ھ��ס�

�ӷ����������������ڽ�������Ȩ�汣�����棬“һ������”��������ר�ŵĽ��������ߣ�Ͷ���ߣ������������ֲ��˻���������רְ���������߱�����

����ȱλ����ʵ�������ɴ�������������������������ߣ�Ͷ���ߣ���������֮��Э���ѡ��������Ѿ��״����ѡ���������թƭ��Ƿ����ڼ����ѵ����⣬����Ⱥ���ڻ�ȡ���ڷ��������������Ȩʱ�����Եõ���ʱ�������ڴ˻����ϣ��ջݽ�������Ⱥ�����������ʹ��άȨ���ϼ��ѣ���ͨ��˾��;�����������Ӧ��ʵ����Ҫ�����ҹ���Ժ���� ADR �������Դ��ڷ�չ�����ƽΣ���ͣ���������о����棬����Ӧ���ƹ㣬��֮�Ե������λ�ھ��÷��������ʵ���϶�ά���ջݽ��������ߵĺϷ�Ȩ�����ý�С��

Ȼ�����ջݽ���˾��Эͬ������������ͬ��һ���棬�����������������Ƽ�ı��ݣ�ʵ������������ߵ�ʵ���ԶԽӣ���һ���棬���Է�Ժ�ĸ�Ϊ����

�㣬���ջݽ��������ߵ���ʵ�����������Ҫ����߽��Ч�ʣ���Լ�ջݽ��������ߵ�ʱ�䣬ʵ���ջݽ��������“һվʽ”�����

��������ʵ�ص��е��ջݽ��ڷ�չ����Ա�

�ҹ����÷�չ��ʡ�ݸ������������죬�ջݽ��ڵķ�չҲͬ������ϢϢ��ء������Կɴ���������бȽϣ����������Ƿ���������ũ��ͳ��У��Ա������Ҿ��д����ԡ������ֿɴ��ĸ����������бȽϷ���������������͵ľ��÷���̶Ȳ�ͬ�����úͽ�������������ģ����÷�չ�̶�Խ�ߣ�����ҵԽ���٣��ջݽ��ڵ�����Խ����ɲ����Ծ�Խ�ߡ��ڶ���������в����ԣ��ջݽ���������ʵ�����������кܴ��𣬾���������ĵ������������ڸ�����ũ���С���������÷���������漰�����С���ҵ�ʽ�ˮƽ����ˮƽ�ߡ���Σ����ڰ�������������ͬ�������˿ڹ�ģ�;���������ͬ���������ľ��������������ϵIJ���Ҳ������������������ʽ��ͬ������Խ�Ϊ���ĵ����������ʽ��Ե�һ��������ͨ�ľ��״�����ʽ����δ���нϴ�Ķ��������÷�������������临���ԡ������Ժ������ϴ���ص㣬�γɸ�Ϊ��ϵ���Ľ����ʽ����ƽ������Ч�����ƶȡ�

�ġ��ջݽ���˾��Эͬ������ɫ

������ģʽΪ�����ջݽ���˾��Эͬ���ƿ��Ը���Ϊ“һ��˫������”Эͬ���ơ����Ƚ�����˾������ڻ��������ڼ�ܲ�����һ����ջݽ��ھ�����������Ϊ�������л��������ͨ����ǰ������������Խ�ʵ��“һվʽ”���У������������������Ϲ��������˲����졢���ѱ��ϡ���Ч���������������º��ϡ���һ���û��Ƹ�Ч������ף�ע����Դ����������2022��12�£��������ջݽ���˾��Эͬ���Ĺ���������ھ��װ���2903������ǰ���������ھ���3398�����������з�Ժ���ջݽ���˾��Эͬ���Ƶij�ЧҲ������������Դ�����Ĺ�����һ����������֮ǰ�½��˽�һ�롣

�ڶ����û��Ʋ�ȡ���⣫�ٲ�ģʽ���ý����Ч��“�����㷨+���˹�ʶ��”�İ����������ģʽ���Ե��ⲻ�ɵİ�����ͨ�����׳���С�����ϳ����Լ��ٲû��ƽ��з����������������ջݽ���˾��Эͬ��������������Ľ��ڻ����Խӣ�����10��Ԫ����С����ھ����ٽ�����ơ��ٲ÷��١��������������Ƶ���Ա�����Ա����齨���ߵ��Ŷӣ����˾��װ������̣���Ч��߰참��Ч��

�������û���ע�ض�Ԫ��ף��ý��רҵ��ͨ����Ժ�����С�˾���֡�������־֡�����ί������ҵЭ�ᡢ����ҵЭ�ᡢ�籣���ġ������߱������ĵȶಿ�ŵ������ͺ������������ھ���һվʽ�Ļ������ģ����۸�������������γ�רҵ�Խ�ǿ�Ľ���Ŷӣ�ΪȺ���ṩһվʽ����Ԫ����ݵ�ì�ܾ������ʽ��

���ģ��û���ͨ���ƶ˰참�����참��Ч���ý��������һվ�ں��߷����������Ϸ���Ļ����ϣ������ƶ˰참������������ɹ��ܣ�ͬ��������ֱ�����������ɣ�ʵ���㲻�����������Ŀ�ꡣϸ���ƶ˽�������̹涨��̽�����ڴ������ϴ߸�ģʽ�ͷ�����Ϣ������������ģʽ������ƽ����ڻ�������������ߵ������ϵ��

�塢“e”��������ھ���——������������Ĵ���

���ȣ���������ƽ̨�����շ����ǣ��紴��“��ũeվ”��ͨ����������˫��ѭ���������ﵽ�շ�����ס�Ԥ��Ч�����ٽ�Դͷ������

��Σ���������ƽ̨,���ݽ��ھ��װ������������̻ƺ�ɫ�ֱ��ע�������������ɵ��⡢ִ�����ѡ�����Ⱥ����յȻ�����Ӧ����ͨ����ǿ�����ڰ�����ά�������ṩ�����ʵĽ��ڷ���

�����������ջݽ���˾��Эͬ��������ƽ̨��������Ϣ���ݣ�������ǰ��Ԫ�������Э�����ƣ�ʵ����������������˾��ȷ�ϡ����ߵ���ȣ�������������ʽͥ��ͨ����������ƶ˰참ƽ̨�����ý��ڵ�λ�ڰ�������ǰ�˹����ķ���Ҫ�أ�һ�����ɷ������飬ʵ���㲻�����������Ŀ�ꡣͬʱ��ϸ���ƶ˽�������̹涨��̽�����ڴ������ϴ߸�ģʽ�ͷ�����Ϣ������������ģʽ������ƽ����ڻ�������������ߵ������ϵ��

���ַ���˾���������ã�ǿ������˾�����ݵĻ㼯�����������У��Ի���������������ͼ���Խ��ڷ���ʵʱչ��������졣�Ը���ʱ�ķ��ֽ��ڷ���������Ϊ���ڼ�ܲ����ṩԤ��Ԥ���źš�ͬʱ�Խ������ջݽ��ڷ���ƽ̨������ڼ�ܲ������Ϲ�������������Ӧ�Ի��ƣ�ʵ�ֽ��ڰ�ȫ������г����Ч�νӡ�

�ܶ���֮����Ԫ�����ڻ����ڻ���������Ĵ�������˰�������Ч�ʣ�����Ч�ʣ���ֱ�۵�չ�ֽ���˾�����ݣ��������ڵ����˵�ȡ��Ҳ�����ڶԽ����г��ļ�ܣ�Ϊ������Դͷ��ʵ��Դͷ�����ṩһ�������ĵ�·��